CLASE 27

DINERO: CHEQUES

SALTA 03 DE NOVIEMBRE DE 2020

Cheque

¿Qué es un cheque?

Es una orden de pago que le das al banco en el que tenés abierta una cuenta corriente bancaria. Esa orden le indica al Banco que debe pagar a quien le presente el cheque con los fondos que tenés depositados en tu cuenta.

¿Qué clases de cheques hay?

Hay tres clases de cheques que conoceremos:

- Común.

- De pago diferido

- E-cheq (cheques electrónicos)

Cheque común

¿Qué es un cheque común?

Es el que tiene que ser pagado el día que se presenta al banco. Debe ser presentado dentro de los 30 días contados desde la fecha en que el cheque fue hecho.

¿Qué debe contener un cheque común?

¿Qué pasa si falta alguno de esos datos?

El documento no vale como cheque a menos que sólo falte el lugar de creación. En ese caso, se entiende que fue creado en el lugar del domicilio del librador.

¿Cómo se firma un cheque generado por medios electrónicos?

Por cualquier método que asegure sin lugar a dudas la voluntad del librador del cheque y todos los datos del cheque. El Banco Central de la República Argentina autorizará el uso de sistemas electrónicos de reproducción de firmas o sus sustitutos para el libramiento de cheques.

Cheque de pago diferido

¿Qué es el cheque de pago diferido?

Es una orden de pago a futuro. La fecha de pago puede ser entre 1 y 360 días a partir de que el cheque fue hecho. Al llegar la fecha de pago debe haber fondos suficientes en la cuenta corriente del titular.

¿Cuánto tiempo hay para presentar al cobro el cheque de pago diferido?

Al llegar la fecha indicada para el pago, el cheque debe ser presentado en el Banco dentro de los 30 días posteriores.

¿Qué debe contener el cheque de pago diferido ?

Cheque Electrónico

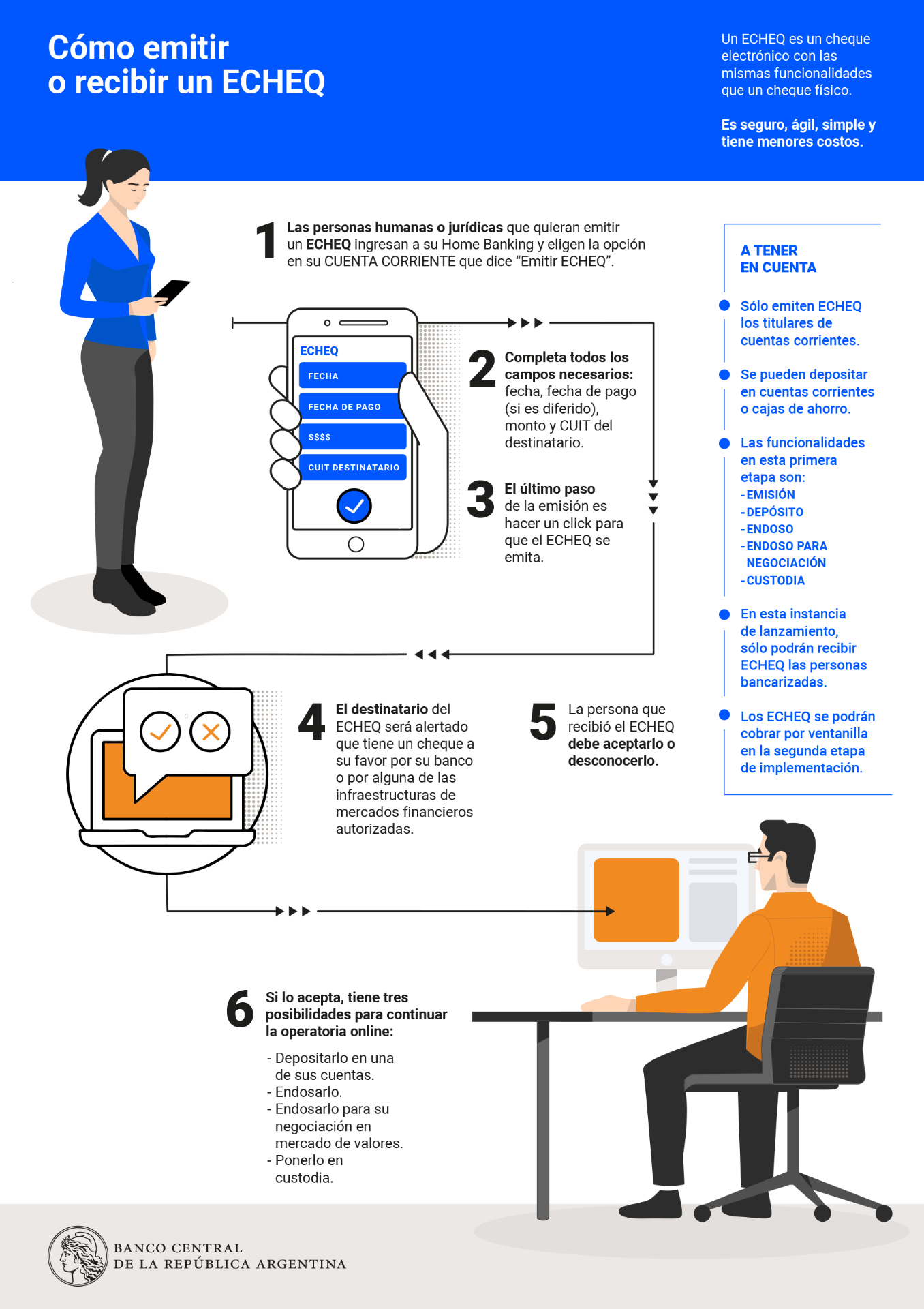

En Argentina a partir del 1 de julio de 2019 comenzó la operatoria del cheque electrónico, denominado ECHEQ. Los usuarios podrán hacer y recibir cheques generados a través de canales electrónicos.

La norma obliga a las entidades financieras a recibir depósitos de ECHEQs. La emisión, que no es obligatoria, está disponible para cuentas corrientes y comenzará a crecer gradualmente. El ECHEQ será realizado y circulará por medios puramente electrónicos, ya sea a través de entidades financieras o de las infraestructuras del mercado financiero autorizadas.

El cheque electrónico es una innovación promovida por el Banco Central de la República Argentina (BCRA) para simplificar las operaciones y reducir sus costos (Comunicación A6578).

Entre las principales ventajas del ECHEQ, se destacan:

• Simplificación de la operatoria de emisión, endoso, negociación y, circulación en general, a través de canales digitales.

• Reducción de costos operativos en comparación con el cheque tradicional.

• Mayor seguridad y efectividad.

• Reducción de motivos de rechazo.

https://www.bcra.gob.ar/Noticias/Cheque-electronico.asp (Si no pueden ver con claridad la imagen a continuación entrar a este enlace de la pagina del banco central)

ALGUNAS CONSIDERACIONES:

¿Cuáles son los mecanismos para cobrar un cheque?

Puede depositarse en una cuenta bancaria o bien cobrarse por ventanilla mediante la

presentación de un documento que identifique al beneficiario.

Los cheques con cruzamiento general o especial podrán ser pagados directamente a

los clientes (titulares de cuentas corrientes y/o de cajas de ahorros de la entidad

girada). Los cheques librados con la cláusula "para acreditar en cuenta" solo pueden

efectivizarse mediante el depósito en una cuenta bancaria

¿Existe límite al importe de los cheques que pueden cobrarse por ventanilla?

No pueden cobrarse por ventanilla cheques por importes superiores a $50.000, salvo que se trate de cheques librados a favor de los titulares de las cuentas sobre las que se giren exclusivamente cuando sean presentados a la entidad depositaria por ellos mismos o de valores a favor de terceros destinados al pago de sueldos y otras retribuciones de carácter habitual por importes que comprendan la nómina salarial en forma global.

¿Siempre tengo que poner el nombre de la persona a quien le entrego el cheque?

Endoso

¿Qué es el endoso?

Es una manera de transmitir el cheque a otra persona. Se hace por medio de una firma puesta en la parte de atrás del cheque. La persona que recibe el cheque endosado, puede cobrarlo o volver a endosarlo para transmitirlo. Esta forma de transmisión del cheque no puede ser usada en cheques emitidos con la frase ¨no a la orden¨.

¿Cómo endoso un cheque generado por medios electrónicos?

Por cualquier método que asegure sin lugar a dudas la voluntad del endosante del cheque y todos los datos del cheque. El Banco Central de la República Argentina autorizará el uso de sistemas electrónicos de reproducción de firmas o sus sustitutos para el libramiento de cheques.

Cheque cruzado

¿Qué es el cheque cruzado?

Es un cheque común, al que se le hacen dos líneas en uno de sus bordes. Esas líneas indican que ese cheque no puede ser cobrado en la ventanilla del banco y que sólo puede ser depositado en cuenta corriente.

Pérdida o robo

¿Qué debo hacer si pierdo o me roban cheques?

Debés informarlo inmediatamente a tu banco. De esa forma, el banco no pagará el cheque si lo presentan para su cobro. A su vez, el banco informará al Banco Central de la República Argentina para que registre esos cheques en la Central de cheques denunciados, que pude ser consultada por el público.

Cheques rechazados

¿Cuáles son las causas por las cuáles el banco puede rechazar el pago de un cheque?